◎住宅ローン、滞納を続けるとどうなるのか?

住宅ローンや不動産を担保にしたローンの支払いを滞納してしまった場合、

そのまま何もしないでいると通常、やがて債権者(借り入れ先)が担保不動産を

競売に掛ける申立てを行うことになります。

しかも競売では、ほとんどの場合、市場より非常に安い価格でしか売れないため、

家を失った後も尚、相当の借金が残ることになります。

また、引渡の時期は落札者の都合で決まるため、お子さんの学校の都合などがある方でも、

否応なく退去させられてしまいます。このように、経済面だけでなく、

精神面でも非常に負担が重いのが「競売」です。

◎住宅ローンの支払い滞納が続くと強制競売になる

住宅ローンの支払い滞納が3ヶ月?6ケ月続くと、債権者である金融機関は競売の手続きに入ります。強制的に担保不動産を売り払い、その売却代金から残った債権(住宅ローン)を回収しようとします。実際に手続きが進めば、勝手に自宅を売却され強制退去を命じられても、債務者はそれを受け入れるしか方法はないでしょう。

◎最終的な解決策は“競売”しかないのか?

払いたくても払えない、でも競売で家を失うのは避けたい。そんな方のためにあるのが『任意売却』です。差押えを受けて強制的に売却される競売に対し、任意売却は通常の売却とほぼ同じ手順で進めていきます。

例えばリスケ(リスケージュル)に応じてもらえない、またはリスケを試みたが有効策に至らなかった…となれば、ローンの滞納しか道はありません。当然ながら債権者からはこのまま滞納を続けるなら代位弁済により競売に掛け、債権を回収する旨の督促状や催告書が届くようになります。自己破産が頭をよぎる方、自暴自棄になる方等、精神的にもかなり追い詰められることでしょう。こうなると、最終的な解決策としては“競売”か“任意売却”しかありません。

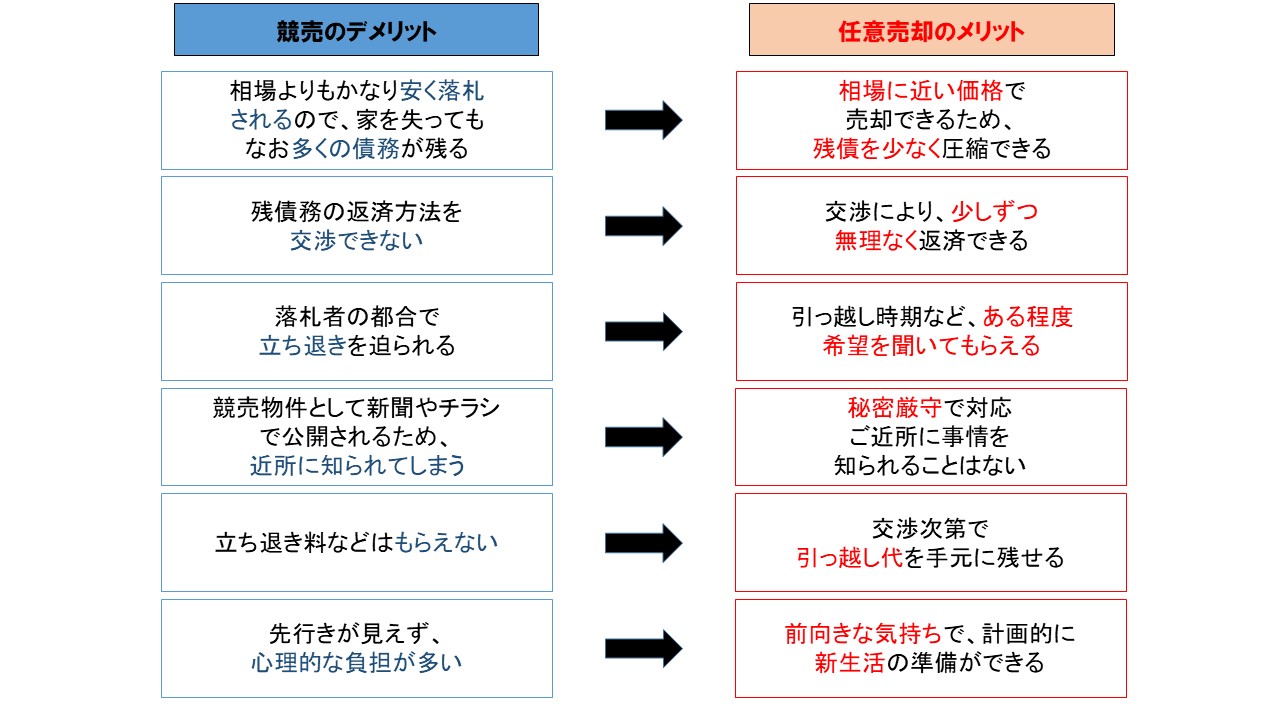

ところで、多くの債務者には“競売”だけは避けたいと願う相応の理由があります。

まず、競売に掛けられている事は裁判所にて公開されますので近所に知られる可能性が非常に高く残債を軽減したくても市場価格より低額落札となることが殆どの為、多額の残債が残ってしまいます。落札後は不動産業者が機械的に立退きを迫ってくる上、従わなければ業法上、不法占拠者と見なされ強制退去を命じられる事もあります。また、引越しをしたくても競売では諸費用(引越し費用等)を確保する事ができません。以上のようなデメリットから、精神的にもきつい解決策となります。

一方の“任意売却”による解決策はどうでしょう?まず、競売のように近所に知れ渡る事もなく、住み替えと同等の売却行為とみなされます。しかも市場価格に近い高額売却が期待できます高額で売却できれば残債も少なくて済み、債権者と交渉する事で無理のない返済計画も立てることができます。引越しも買主や債権者との話し合いにより、時期や条件面である程度の融通が利きます。

また、引越し費用等も確保出来る可能性も高いでしょう。

以上のような理由から、“競売”ではなく“任意売却”での解決を希望する債務者が圧倒的に多いのです。

◎任意売却とは、競売を避けるための選択肢

競売を避けるためには住宅ローンをすべて返済するしかありませんが、それが可能であれば、そもそも滞納するはずがありません。 払いたくても払えない、でも競売で家を失うのは避けたい。そんな方のためにあるのが『任意売却』です。

競売は差押えを受けて、強制的に売却されてしまいますが、任意売却の進め方は通常の売却とほぼ同じ順序をたどります。競売は差押えであるのに対し、それを避けるべくローンの借り手(債務者)が自ら貸し手に売却を申し出るから『任意売却』。

実は、ローンの借り手(債務者)のみならず、貸し手(債権者)にもメリットのある売却方法なのです。

◎任意売却とは

任意売却には、以下の二つの条件を満たしている必要があります。

・住宅ローンが滞納となっていること(※但し、任意売却での解決が可能な期間は限られています)

・売却時に住宅ローンを完済できないこと

この2点が通常の売却と異なります。ローンの貸し手側である金融側は通常、借金を全部返してもらわないと、売却に応じません。しかし、ローンがすでに事故債権化している(滞納が続いている)ことで、売却時にローンを完済できなくとも売却(抵当権の抹消)に応じるのです。※「任意売買」「任売」と呼ばれる事もあります

◎住宅ローン滞納者の選択肢のひとつ

『住宅ローンが払えなくなったら、競売で家を取られてしまう。』

競売の前に、任意売却があります。住宅ローンが払えないとき、自ら任意売却を申し出ることで、競売申立てを待ってもらいながら、できるだけ高く、通常の売却方法と同じように家を売る、それが任意売却です。